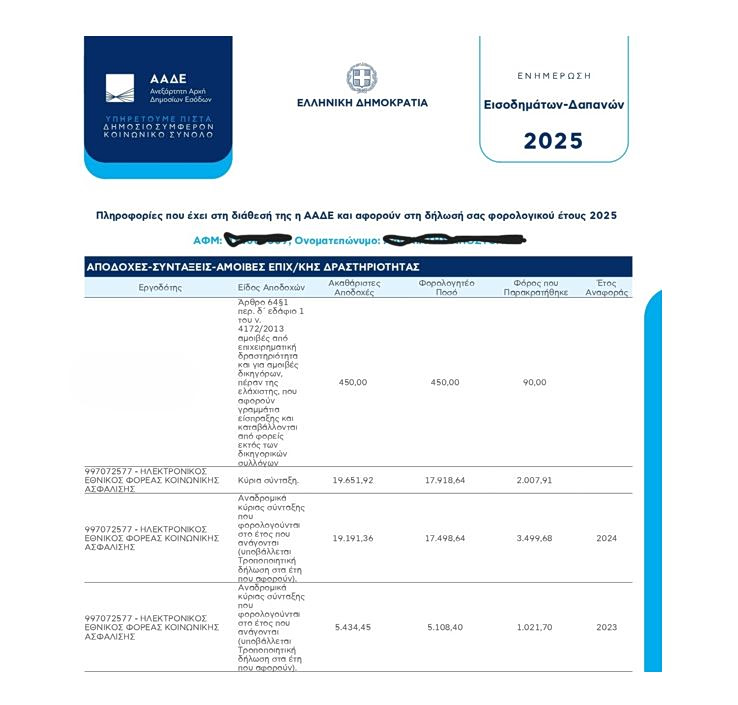

Πριν λίγες ημέρες άνοιξαν οι τροποποιητικές δηλώσεις για την δήλωση των αναδρομικών ποσών, που εισπράχθηκαν μέσα στο φορολογικό έτος 2025 και αφορούν παλαιότερα έτη.

Που υποβάλλονται

Οι τροποποιητικές δηλώσεις για αναδρομικά ποσά μισθών, συντάξεων, επιδομάτων και λοιπών αναδρομικών ποσών φορολογικού έτους 2015 και επόμενων, τα οποία καταβλήθηκαν από το φορολογικό έτος 2020 και επόμενα και για την καταβολή των οποίων αποστέλλεται σχετική πληροφορία στη φορολογική διοίκηση από τον καταβάλλοντα αυτά, υποβάλλονται κατ’ εξαίρεση με χρήση της διαδικτυακής Υπηρεσίας Υποβολής Δηλώσεων Φορολογίας Εισοδήματος Φυσικών Προσώπων μέσω της ψηφιακής πύλης myAADE.

Από ποιους υποβάλλονται

Οι τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αναδρομικά επιδομάτων ανεργίας, αμοιβών ιατρών του ΕΣΥ από απογευματινά ιατρεία νοσοκομείων του ΕΣΥ, παραλαμβάνονται χωρίς πρόστιμα και τόκους, μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων. Οι παραπάνω δηλώσεις υποβάλλονται με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE από το φορολογικό έτος 2015 και εφεξής, ενώ για το φορολογικό έτος 2014 και προηγούμενα υποβάλλονται ή αποστέλλονται με τους προβλεπόμενους τρόπους στην αρμόδια για την παραλαβή της δήλωσης υπηρεσία. Ειδικά οι τροποποιητικές δηλώσεις που αφορούν ποσά αγροτικών ενισχύσεων και επιδοτήσεων που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης και επιλέγεται να φορολογηθούν στο έτος στο οποίο ανάγονται, υποβάλλονται με τη χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE από το φορολογικό έτος 2020 και εφεξής, ενώ για το φορολογικό έτος 2019 και προηγούμενα υποβάλλονται ή αποστέλλονται με τους προβλεπόμενους τρόπους στην αρμόδια για την παραλαβή της δήλωσης υπηρεσία.

Αγροτικές επιδοτήσεις που δίνονται αναδρομικά

Με τις διατάξεις της παρ. 1 του άρθρου 33 του ν. 4772/2021 τροποποιήθηκε η παρ. 4 του άρθρου 8 ΚΦΕ και ορίζεται συμπληρωματικά ότι κατ’ εξαίρεση για τις αγροτικές ενισχύσεις και επιδοτήσεις ως χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους, εκτός από την περίπτωση που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης, όπου χρόνος κτήσης τους δύναται να θεωρείται και o χρόνος στον οποίο ανάγονται. Σύμφωνα δε με τις διατάξεις της παρ. 3 του άρθρου 49 του ν. 4772/2021, οι διατάξεις της παρ. 1 του άρθρου 33 ισχύουν για τις αγροτικές ενισχύσεις και επιδοτήσεις που εισπράττονται στα φορολογικά έτη που αρχίζουν από 1.1.2021 και μετά (σχετική η υπό στοιχεία Ε.2059/2021 εγκύκλιος).

Για την ειδική περίπτωση όπου ως χρόνος κτήσης των αγροτικών ενισχύσεων επιλέγεται o χρόνος στον οποίο ανάγονται (αναδρομική είσπραξη κατόπιν ένστασης ή δικαστικής απόφασης) δεν επιβάλλονται πρόστιμα και τόκοι για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από όσους λαμβάνουν αυτές τις αγροτικές ενισχύσεις, εφόσον οι σχετικές βεβαιώσεις εκδόθηκαν καθυστερημένα από τον ΟΠΕΚΕΠΕ και εκ του λόγου αυτού δεν ήταν δυνατή η υποβολή δήλωσης για το εισόδημα αυτό εντός της προβλεπόμενης προθεσμίας. Από το φορολογικό έτος 2020 και μετά οι τροποποιητικές δηλώσεις υποβάλλονται με χρήση της διαδικτυακής υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE ενώ για τα προηγούμενα έτη υποβάλλονται στην αρμόδια για την παραλαβή των δηλώσεων υπηρεσία, κατά τα αναφερόμενα στην παρ. 1γ του άρθρου 1 της παρούσας, μέχρι το τέλος του φορολογικού έτους που εκδόθηκε η βεβαίωση. Η καταβολή του φόρου γίνεται σύμφωνα με όσα ορίζουν οι διατάξεις του τέταρτου εδαφίου της παρ. 6 του άρθρου 67 του ΚΦΕ.

Πως δηλώνονται τροποποιητικές δηλώσεις πριν το 2019

1.Οι δηλώσεις που, κατ’ εξαίρεση, δεν υποβάλλονται με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE, κατά τα αναφερόμενα ανωτέρω, υποβάλλονται στην αρμόδια, σύμφωνα με την υπό στοιχεία Δ. ΟΡΓ. Α 1065199 ΕΞ 2022 (Β’ 3886) απόφαση του Διοικητή της ΑΑΔΕ για την παραλαβή τους υπηρεσία (χειρόγραφες δηλώσεις) είτε με αποστολή αιτήματος μέσω της εφαρμογής «Τα Αιτήματά μου» στην ψηφιακή πύλη myAADE (https://www1.aade.gr/gsisapps5/myaade/#!/arxiki) σύμφωνα με την υπό στοιχεία Α. 1054/2022 απόφαση του Διοικητή της ΑΑΔΕ, στο οποίο επισυνάπτεται αρχείο σάρωσης (scan) του εντύπου Ε1 της δήλωσης και των συνυποβαλλόμενων εντύπων (συμπληρωμένων), των συνοδευτικών δικαιολογητικών και λοιπών εγγράφων είτε με αποστολή των ανωτέρω με φυσικό φάκελο, ταχυδρομικά με συστημένη επιστολή ή με υπηρεσία ταχυμεταφοράς. Τα στοιχεία επικοινωνίας των αρμοδίων για την παραλαβή δηλώσεων υπηρεσιών είναι αναρτημένα στην ιστοσελίδα της ΑΑΔΕ στο διαδίκτυο (www.aade.gr/menoy/aade/epikoinonia>Στοιχεία Επικοινωνίας Υπηρεσιών ΑΑΔΕ για ραντεβού). Ως ημερομηνία υποβολής των δηλώσεων που υποβάλλονται στην αρμόδια για την παραλαβή τους υπηρεσία θεωρείται είτε η ημερομηνία αποστολής του αιτήματος στην εφαρμογή «Τα Αιτήματά μου» και η υποβολή της δήλωσης λαμβάνεται ως εμπρόθεσμη, εφόσον το αίτημα καταχωρηθεί στην εφαρμογή μέχρι το πέρας της τελευταίας ημέρας της καταληκτικής προθεσμίας υποβολής, είτε η ημερομηνία αποστολής του φυσικού φακέλου που προκύπτει από τη σφραγίδα του Ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς. Το αποδεικτικό του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς, αποτελεί αποδεικτικό υποβολής της δήλωσης και υπέχει θέση απόδειξης παραλαβής εκ μέρους του αποδέκτη.

Επίσης, είναι δυνατή η υποβολή των ανωτέρω δηλώσεων με κατάθεση στο γραφείο πρωτοκόλλου της αρμόδιας για την παραλαβή υπηρεσίας. Μέσω της εφαρμογής «τα Ραντεβού μου» στην ψηφιακή πύλη myAADE παρέχεται η δυνατότητα προγραμματισμού ραντεβού για την υποβολή των δηλώσεων.

2.α. Τα παραπάνω ισχύουν για δηλώσεις που υποβάλλονται είτε από τους ίδιους τους φορολογούμενους με τους προσωπικούς τους κωδικούς πρόσβασης, είτε από εξουσιοδοτημένο φοροτεχνικό – λογιστή – λογιστικό γραφείο με τους προσωπικούς του κωδικούς πρόσβασης.

β. Η εξουσιοδότηση προς τον φοροτεχνικό – λογιστή – λογιστικό γραφείο αφορά στη διαχείριση των εντύπων Ε1, Ε2 και Ε3 και πραγματοποιείται διαδικτυακά στην εφαρμογή διαχείρισης εξουσιοδοτήσεων του λογαριασμού του φορολογούμενου, μέσω της ψηφιακής πύλης myAADE.

γ. Σύμφωνα με το άρθρο 67 του ν. 5042/2023, σε περίπτωση που λογιστής – φοροτεχνικός νοσηλευτεί για διάστημα τουλάχιστον τριών (3) ημερών σε δημόσιο ή ιδιωτικό νοσοκομείο, λόγω ασθένειας ή τοκετού, που αποδεικνύεται από τα σχετικά έγγραφα του νοσοκομείου νοσηλείας του, οι προθεσμίες υποβολής των δηλώσεων φορολογίας εισοδήματος του ιδίου και των εντολέων – πελατών του, οι οποίες λήγουν εντός του διαστήματος από την πρώτη (1η) μέχρι και την τριακοστή (30ή), κατ’ ανώτατο όριο, ημέρα νοσηλείας του, παρατείνονται μέχρι το τέλος του επόμενου μήνα από αυτόν της έκδοσης του εξιτηρίου, εφόσον η νοσηλεία δεν υπερβαίνει τις τριάντα (30) ημέρες ή μέχρι το τέλος του επόμενου μήνα από αυτόν εντός του οποίου συμπληρώθηκε νοσηλεία τριάντα (30) ημερών, για μεγαλύτερης διάρκειας νοσηλεία. Τα ανωτέρω ισχύουν για τους εντολείς – πελάτες για τους οποίους ο λογιστής – φοροτεχνικός αποδεδειγμένα ήταν εξουσιοδοτημένος μέσω της ψηφιακής πύλης myAADE, ήδη κατά τον προηγούμενο μήνα της ημερομηνίας εισαγωγής του στο νοσοκομείο και παραμένει εξουσιοδοτημένος, σύμφωνα με τα στοιχεία της σχετικής εξουσιοδότησης. Σε περίπτωση θανάτου λογιστή – φοροτεχνικού, οι ανωτέρω αναφερόμενες προθεσμίες παρατείνονται μέχρι το τέλος του μεθεπόμενου μήνα από αυτόν του θανάτου. Στις συγκεκριμένες περιπτώσεις η δήλωση φορολογίας εισοδήματος υποβάλλεται εντός των νέων προθεσμιών στην αρμόδια για την παραλαβή της υπηρεσία (χειρόγραφη δήλωση), κατά τα αναφερόμενα στην παρ. 1γ του παρόντος, χωρίς την επιβολή προστίμου του άρθρου 53 και υπολογισμού του τόκου του άρθρου 52 του ΚΦΔ (σχετ. η υπό στοιχεία Α. 1065/2025 (Β’ 2584) κοινή απόφαση Υπουργού Εθνικής Οικονομίας και Οικονομικών, Υπουργού Εργασίας και Κοινωνικής Ασφάλισης και Διοικητή της ΑΑΔΕ).

3. Σε περίπτωση που δεν υπάρχει η δυνατότητα υποβολής με τη χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE, λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον Προϊστάμενο της αρμόδιας για την παραλαβή (χειρόγραφης) δήλωσης υπηρεσίας σε εξαιρετικές περιπτώσεις, όταν συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με τον ανωτέρω τρόπο, επιτρέπεται να υποβληθεί στην ανωτέρω υπηρεσία, κατά τα αναφερόμενα στην παρ. 1γ του παρόντος. Αυτό ισχύει και στις περιπτώσεις που η προθεσμία υποβολής της δήλωσης λήγει στο τέλος του έτους, εφόσον υπάρχει αδυναμία υποβολής με τη χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE.

Η ηλεκτρονική δυνατότητα παραμένει ανοιχτή έως τις 31 Δεκεμβρίου 2026.

Ο πρόσθετος φόρος που θα βεβαιωθεί από τη νέα εκκαθάριση καταβάλλεται έως τις 31 Ιανουαρίου 2027.

Η διαδικασία δεν περιορίζεται μόνο στα αναδρομικά που αφορούν στο 2024. Εφόσον οι φορολογούμενοι ελέγξουν το φετινό ενημερωτικό εισοδημάτων και δουν ότι εκεί εμφανίζονται διακριτά ποσά τα οποία αφορούν άλλα προηγούμενα έτη, οφείλουν επίσης να μπουν εκ νέου στην εφαρμογή και να ελέγξουν αν υπάρχει ενεργή η σχετική επιλογή για κάθε έτος.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της ENTERSOFTONE και συγγραφέας

Πηγή: ot.gr