-

Το μεγαλύτερο μέχρι σήμερα γεγονός μαζικής λεύκανσης σκοτώνει τα κοράλλια του πλανήτη ...

-

NBA, Γιάννης Αντετοκούνμπο: Οι Μπακς φοβούνται ότι ίσως χάσει όλη την σειρά με τους Πέισερς ...

-

Παπακαλιάτης: «Το Maestro ήταν μια ιδέα που ήρθε το 2010» - «Η επόμενη δουλειά θα είναι ταινία» ...

-

Ανακαινίζω - Νοικιάζω: Ποια ακίνητα μπορούν να ενταχθούν στο πρόγραμμα

-

Ανακάμπτει η αγορά smartphones - Πτώση της Apple, επιστροφή της Samsung στην κορυφή

-

Ολυμπιακός - Ναντ 3-1 στα πέναλτι: Θρυλικοί οι Νέοι των ερυθρόλευκων γράφουν ιστορία, προκρίθηκαν στον τελικό του Youth League ...

-

Ημικρανίες: Ποιες ημέρες ταλαιπωρούν περισσότερο τις γυναίκες

-

Ηνωμένα Αραβικά Εμιράτα: Τέσσερις οι νεκροί, προβλήματα εξακολουθούν να καταγράφονται στο αεροδρόμιο του Ντουμπάι μετά την καταιγίδα ...

-

Συνάντηση εργασίας του Δημάρχου Ζαχάρως Κ. Μητρόπουλου με τον Αναπληρωτή Υπουργό Οικονομίας Ν. Παπαθανάση ...

-

Ο πικρός «πόλεμος» της σοκολάτας - Εκτοξεύτηκε σε ιστορικό ρεκόρ η τιμή του κακάο

Ινστιτούτο Peterson: Αναποτελεσματικά τα μέτρα του Eurogroup για τη βιωσιμότητα του χρέους- Οι εναλλακτικές επιλογές

- Οικονομία

- 14/04/2018 - 12:30

Με το χρέος της Ελλάδας να διαμορφώνεται στα 330 δισ. ευρώ, πάνω από το 80% του ΑΕΠ τα μέτρα που συμφωνήθηκαν στο Eurogroup για την ελάφρυνσή του δεν θα το καταστήσουν βιώσιμο ακόμη και αν εφαρμοστούν πλήρως.

Στο συμπέρασμα αυτό καταλήγει εκτενής μελέτη του Ινστιτούτου Peterson στην οποία αναλύεται βήμα προς βήμα γιατί τα συμφωνηθέντα δεν μπορούν να πετύχουν τη βιωσιμότητα του ελληνικού χρέους ενώ επιπλέον προτείνουν τρία εναλλακτικά σενάρια για την επίτευξη του στόχου.

Οι αναλυτές υποστηρίζουν ότι είναι απαραίτητη η επιπλέον ελάφρυνση της ονομαστικής αξίας του χρέους, χωρίς να παραβιάζονται οι ευρωπαϊκοί κανόνες.

«Το χρέος της Ελλάδας διαμορφώνεται στα 330 δισ. ευρώ, υπερβαίνουν το 180% του ΑΕΠ. Σχεδόν το 70% αυτού του χρέους βρίσκεται στα χέρια των Ευρωπαίων δανειστών, με αποτέλεσμα η Ελλάδα να έχει αποκλειστεί από τις αγορές τα τελευταία 8 χρόνια.

Χωρίς την αναδιάρθρωση αυτών των χρεών -κυρίως των 131 δισ. ευρώ που είναι στον EFSF- η Ελλάδα δεν μπορεί να ελπίζει στην επιστροφή της στην ιδιωτική χρηματοδότηση μετά τη λήξη του προγράμματος τον Αύγουστο του 2018.

Ενώ η Ελλάδα βγήκε στις αγορές κεφαλαίου δύο φορές τους τελευταίους 12 μήνες, η τελευταία τον περασμένο Φεβρουάριο, η ικανότητα της να το πετύχει αυτό οφείλεται στην προσδοκία επιπλέον ελάφρυνσης του ελληνικού χρέους» υπογραμμίζεται στην ανάλυση.

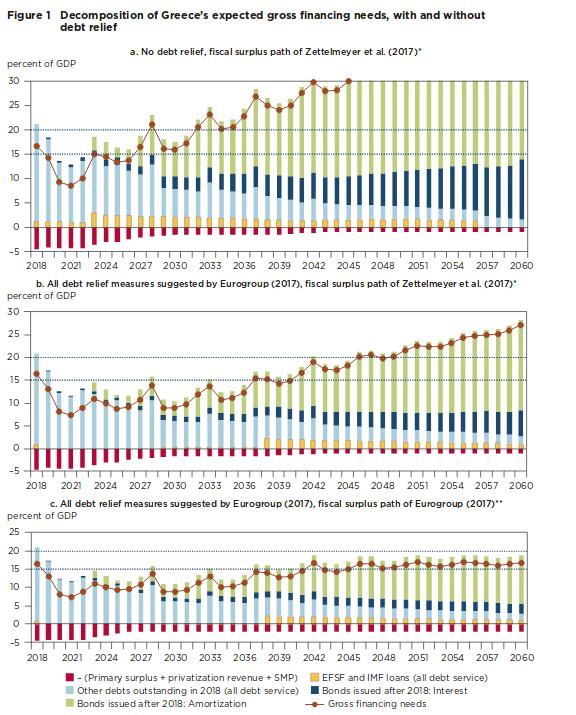

Σύμφωνα με τα κριτήρια που συμφωνήθηκαν στο Eurogroup τον Μάιο του 2016 για να είναι βιώσιμο το ελληνικό χρέος, οι τρέχουσες χρηματοδοτικές ανάγκες θα πρέπει στη μετα-μνημόνιο εποχή να παραμείνουν κάτω από το 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% στη συνέχεια.

Αυτά τα κριτήρια βασίστηκαν στη μεθοδολογία του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους, εξηγούν οι συντάκτες της μελέτης του Ινστιτούτου Peterson και παρουσιάζουν τους λόγους για τους οποίους το ελληνικό χρέος δεν είναι βιώσιμο και γιατί οι προτάσεις του Eurogroup είναι απίθανο να λύσουν το πρόβλημα.

Σε γραφήματα παρουσιάζεται η πορεία των ακαθάριστων χρηματοδοτικών αναγκών με βάση τρία σενάρια. Με βάση το πρώτο σενάριο οι ακαθάριστες χρηματοδοτικές ανάγκες προβάλλονται με βάση τις σημερινές οικονομικές υποχρεώσεις, υποθέτοντας ότι η ονομαστική ανάπτυξη στην Ελλάδα θα είναι στο 3% μακροπρόθεσμα, τα επιτόκια εξελίσσονται σύμφωνα με το δείκτη χρέους της Ελλάδας και το πρωτογενές πλεόνασμα φτάνει στο 3,5% φέτος και παραμένει σε αυτά τα επίπεδα έως το 2022.

Μετά το 2022 αναμένεται ότι οι ακαθάριστες χρηματοδοτικές ανάγκες θα μειώνονται σταδιακά, αρχικά στο 1,5% το 2030 και τελικά στο 1% το 2043.

Ένα πλεόνασμα αυτής της διάρκειας και αυτού του μεγέθους είναι ιστορικά ασυνήθιστο και συνεπώς θα μπορούσε να θωρηθεί φιλόδοξο και όχι πρωτοφανές.

Υπό αυτές τις υποθέσεις, οι ακαθάριστες χρηματοδοτικές ανάγκες χρηματοδότησης θα υπερβαίνουν το 15% του ΑΕΠ έως το 2027 ή το 2028 και το 20% μετά το 2032. Το χρέος θα ήταν σίγουρα μη βιώσιμο, επισημαίνουν οι αναλυτές.

Οι εναλλακτικές επιλογές

Στην ανάλυση παρουσιάζονται εναλλακτικά σενάρια και λύσεις, όπως η συνεχίση της χρηματοδότησης από τον ESM, στην περίπτωση που οι Ευρωπαίοι πιστωτές δεν καταλήξουν σε άλλες δεσμεύσεις, πέραν των συμφωνηθέντων στο Eurogroup, για την ελάφρυνση του ελληνικού χρέους. Σε αυτή την περίπτωση ωστόσο μπορεί να απαιτούνται διαδοχικά προγράμματα του ESM για πολύ μεγάλο χρονικό διάστημα, περιλαμβανομένου όχι μόνο του δανεισμού, αλλά και προαπαιτούμενων μέτρων, επιλογή που δεν προτείνεται από τους συντάκτες της μελέτης.

Μία δεύτερη επιλογή, που επίσης δεν συστήνεται από τους αναλυτές είναι η επέκταση των αποφάσεων του Eurogropup για ελάφρυνση όχι μόνο στα δάνεια του EFSF αλλά και στα διμερή δάνεια του προγράμματος του 2010( GLF). Εξηγούν ότι οι αποπληρωμές των δανείων του προγράμματος του 2010 είναι σχετικά δαπανηρές από πλευράς επιτοκίων και θα μπορούσαν να αναδιαρθρωθούν χωρίς να απαιτείται μείωση της ονομαστικής αξίας τους.

Η τελευταία λύση που προτείνει το Ινστιτούτο -και την οποία χαρακτηρίζει ως την ενδεδειγμένη – προβλέπει τη μείωση της ονομαστικής αξίας του χρέους υπό όρους.

Για να είναι εποικοδομητική η μείωση του χρέους σε ονομαστική βάση θα πρέπει να αποφευχθεί η δημιουργία ηθικού κινδύνου και να μην παραβιάζεται το δίκαιο ης ΕΕ. Στη βάση αυτή προτείνουν το χρέος να κουρεύεται μόνον όταν επιτυγχάνεται μια συγκεκριμένη δημοσιονομική πορεία.

Για παράδειγμα, αν το ανώτατο όριο για το πρωτογενές πλεόνασμα το 2025 είναι στο 2% και το βασικό σενάριο προβλέπει πρωτογενές πλεόνασμα 1,5%, τότε η μέγιστη ελάφρυνση του χρέους που θα μπορεί να κερδίσει η Ελλάδα με βάση την επίδοση του 2025 θα είναι 0,5% του ΑΕΠ.

Πηγή

iefimerida.grΑγ. Κυριακής 4 | Πύργος Ηλείας | Τηλ: 26210 30400 | Δημοσιογραφικό τμήμα: 6976 869414 | Εμπορικό Τμήμα: 6945 556212 | email: [email protected]

ΑΦΜ: 105224221 - ΔΟΥ Πύργου | Aρ.Γ.Ε.ΜΗ. 141319425000 | Ατομική Επιχείρηση | Ιδιοκτήτρια - διευθύντρια - διαχειρίστρια - δικαιούχος ονόματος τομέα: Δήμητρα Βέλμαχου | Διευθυντής σύνταξης: Γιάννης Σπυρούνης

Copyright © 2011 - 2024 Ηλεία Live!.

Copyright © 2011 - 2024 Ηλεία Live!.